こちらでは東京都台東区東上野で貸金業登録されている金融会社「デイリーキャッシング」について細かく解説しております。

すべて知るも良し!

気になる情報だけをつまむも良し!←その場合は【目次】をご活用ください。

- #審査時間

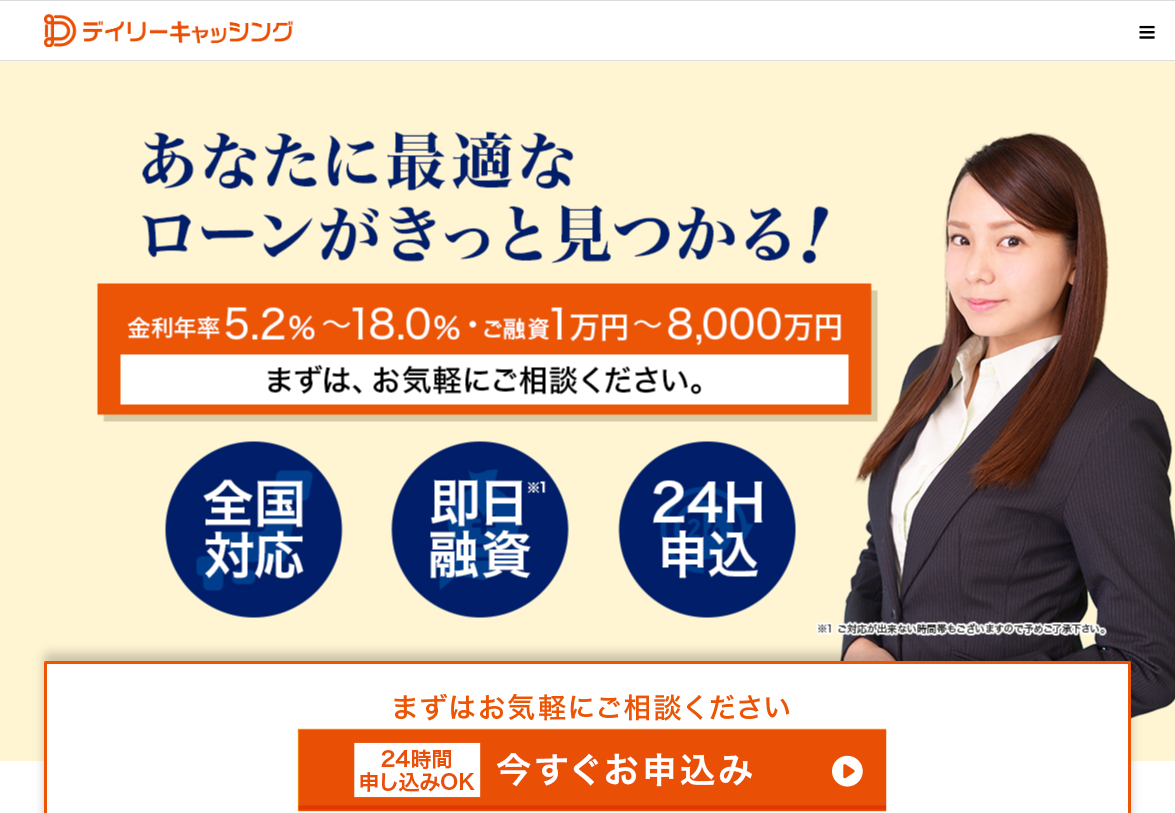

- 最短30分で即日融資も可能!

- #少額から大口まで幅広い融資商品

- 最小1万円のフリーローンから最大8,000万円の不動産ローンまで!

- #全国対応

- 来店不要!振込融資で対応!どこからでも利用可能!

デイリーキャッシングは大手消費者金融より知名度は低いですが、闇金ではないので安心して融資の申し込みをすることができます。ただ、低いがゆえに、闇金業者がなりすましていることがあります。

そのような悪徳業者は、正規業者の商号や貸金業番号を盗用して勧誘を行い、いざ申し込みをしても、まともにお金を貸してくれることはなく、詐欺行為を繰り返しています。

騙されないようにしっかりと確認してから申し込むようにしてください。

デイリーキャッシングの会社概要

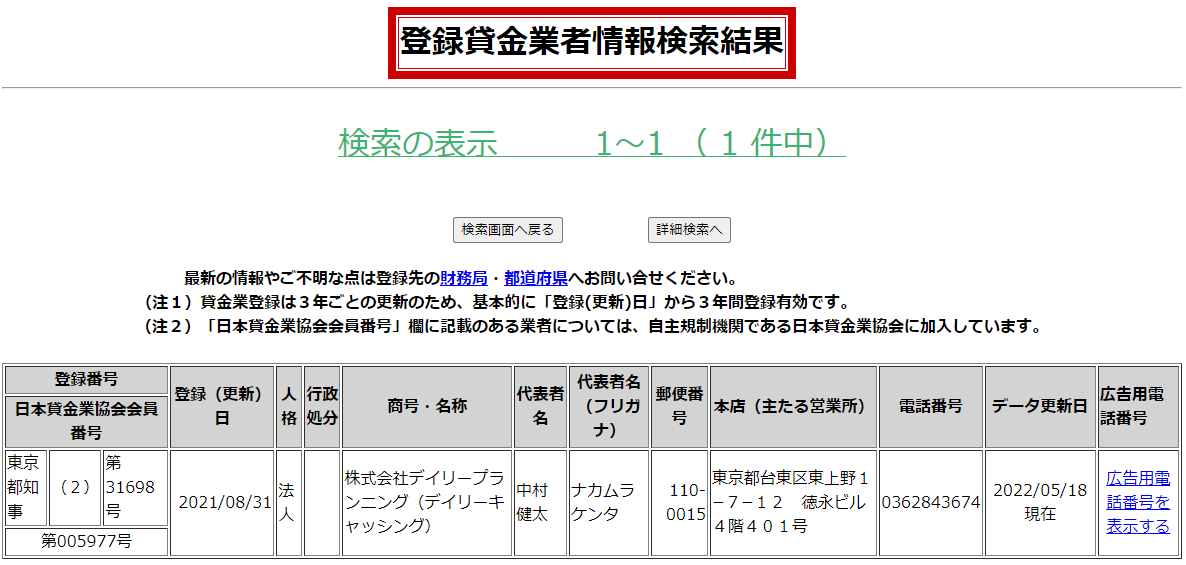

まずは【デイリーキャッシング】の会社概要をチャック!

デイリーキャッシングの公式サイト

- 商号

- 株式会社デイリープランニング

- 代表取締役

- 中村 健太

- 貸金業登録番号

- 東京都知事(2)第31698号

- 日本貸金業協会会員番号

- 第005977号

- 加盟指定信用情報機関

- 株式会社日本信用情報機構(JICC)

- 所在地

- 〒110-0015 東京都台東区東上野1-7-12徳永ビル4階401号

- 電話番号

- 03-6284-3674

- FAX

- 03-6284-3675

- 営業時間

- 平日9:00~18:00

- 公式サイト

- https://www.daily-p.co.jp/

登録情報

ついでに金融庁のサイトで貸金業登録情報もチェック!

株式会社デイリープランニング(デイリーキャッシング)の貸金業登録情報

ちなみに、↑このサイトで検索しても出てこない業者は“闇金”ですからね。

もちろん株式会社デイリープランニング(デイリーキャッシング)は問題なく出てきました!

登録番号の※カッコ内の数字が更新回数になります。

▼デイリーキャッシングの場合▼

東京都知事(2※ココ!)第31698号

更新回数が2回ということは6年以上、貸金業者である証です。

デイリーキャッシングの貸付条件

- 融資条件

- 満20歳以上で定期収入のある方

- 融資金額

- 1万円~300万円

- 年率

- 8.5%~18.0%

- 返済回数

- 1回~60回

- 返済期間

- ~最長5年

- 返済方式

- 元利均等 自由返済

- 担保

- 原則不要

- 保証人

- 原則不要

- 遅延損害金

- 年率20.0%

- 融資条件

- 満20歳以上で定期収入のある方

- 融資金額

- 50万円~600万円

- 年率

- 8.5%~14.5%

- 返済回数

- 12回~120回

- 返済期間

- 5年~最長10年(相談のうえ決定)

- 返済方式

- 元利均等

- 担保

- 不要

- 保証人

- 不要

- 遅延損害金

- 年率20.0%

- 融資条件

- 不動産を所有している方であれば特に年齢制限はなし

- 融資金額

- 200万円~8,000万円

- 年率

- 5.2%~13.0%

- 返済回数

- 36回~360回

- 返済期間

- ~最長30年

- 返済方式

- 元利均等 自由返済

- 担保

- 不動産

- 保証人

- 原則不要

- 遅延損害金

- 年率20.0%

- 融資条件

- 法人代表者 個人経営者

- 融資金額

- 200万円~5,000万円

- 年率

- 5.2%~14.5%

- 返済回数

- 36~360回

- 返済期間

- ~最長30年

- 返済方式

- 元利均等 自由返済

- 担保

- 原則不要

- 保証人

- 原則不要

- 遅延損害金

- 年率20.0%

必要書類

| フリーローン |

本人確認書類(運転免許証など) 直近2ヶ月分の給与明細書または源泉徴収票 印鑑 |

|---|---|

| おまとめローン | |

| 不動産担保ローン |

免許証 納税証明書 登記簿謄本など |

| ビジネスローン |

本人確認書類 決算書2期分 法人登記簿など |

返済方法

デイリーキャッシング指定の口座へ振込みによって返済する形になります。

返済日については契約前に担当者との相談で希望の返済日を決めます。

デイリーキャッシングの審査基準

大手も、中小の消費者金融である【デイリーキャッシング】も、審査で見られる内容はほぼ同じです。

まずは下の表をご覧ください。

| ≪審査のポイント≫ | ||

|---|---|---|

| ◎:超重要 〇:重要 |

大手 | 中小 |

| 金融事故歴 | ◎ | 〇 ※事故後の対応による |

| 債務整理・自己破産歴 | ◎ | 〇 ※内容や状況による |

| 現在の借入状況 (件数・総額) |

◎ | ◎ |

| 現在の返済状況 | ◎ | ◎ |

| 安定した収入があるか? (雇用形態・勤続年数含む) |

◎ | ◎ |

もちろん他にもありますが、

これらを見て最終的な審査結果に大きく影響する「返済能力」の有無を判断します。

ただ、判断をするにあたりどこを重要視するかが大手と中小では違います。

大手は厳しい、中小の審査は甘い、とざっくりとしたイメージではなく、どこを見られているのかを知ることが大切です。知ることによって申し込み先や行動が変わります。

大手と中小、それぞれ解説していきますね。

大手消費者金融の場合

まずは大手の場合、過去の金融事故歴が残っていると、それ以外は見ようとも話を聞こうともせず門前払いで「融資お断り」が基本です。まず審査に通ることはほぼありません。

そもそもコンピューターによる自動与信(スコアリングシステム)によって審査をしているので、

今現在、大手企業に勤めていても、高収入であっても、事故歴が消えない限り融資を受けるのは厳しいでしょう。

大手消費者金融は過去に厳しい審査内容です。

もちろん事故歴がなくても現在「多重債務」であったり「返済が滞っている」場合だとフリーローンやキャッシングで借りるのは難しいでしょう。

大手は“過去”も“現在”も綺麗な状態でなければ借りることはできません。

| 一般的な登録期間 | |

|---|---|

| 長期延滞※1 | 5年間 |

| クレジットカードの強制解約 | |

| 債務整理 | 5~10年間 |

| 自己破産 | |

※1.61日以上または3か月以上で、期間は信用情報機関によって異なります。

中小消費者金融の場合

デイリーキャッシングはこの中小消費者金融に分類されます。

中小の場合も、もちろん大手と同じように過去の金融事故歴や、過去の経済状況も審査可否の判断基準ではあります。

しかし大手とは違い、スコアリングシステムの利用だけでなく、担当者が申込者へ直接ヒアリングをして独自の基準で審査が行なわれます。

担当者からの質問攻め。(たまに説教付き)あれが審査の一環です。

家族構成、緊急連絡先、借入理由、債務整理歴があればその理由など…

また、デイリーキャッシングのような中小消費者金融は、大手では借りれない方をターゲットにしているので、独自審査で大手より基準はゆるく、過去の長期延滞や強制解約、自己破産や債務整理などの金融事故歴が残っていても

事故後しっかりと“完済”をしていたり現在の経済状況が良好(定期的な収入がある等)であれば、基本的に審査は通りやすく融資を受けることができるでしょう。

中小の場合は、事故を起こしたその後(要するに今)の状況によって判断されるので、たとえ金融ブラックであっても借りることができます。

はじめは「少額~」であったり希望の融資額が借りれないこともありますが、しっかりと返済実績を積んで信用をつければ増額融資も受けることは可能です。金利も低くなっていきます。(金利は固定の業者も多々)

しかし中小の【デイリーキャッシング】であっても「他社延滞中」「自己破産や債務整理直後」「就職・転職して間もない」など返済能力が無いと判断される状況であれば審査に通る可能性は低くなるでしょう。

それでも大手より柔軟で独自の審査基準であることは確かですから、一度試してみる価値はあると思います。

また、このあとにも出てきますがデイリーキャッシングには【おまとめローン】や【不動産担保ローン】もあります。

フリーローンでは借りれない・借りにくい方でも不動産を所有していれば低金利でまとまった金額を借りることもできます。

複数社への返済で悩みがある方も借金を低金利で一本化して解決することもできますよ。

審査通過のために今からでもできる簡単なこと!

当たり前の話ですが、

過去を変えることはできません。現状をすぐに変えることもできません。

じゃあどうすれば?できることは2つ!

まず「現在の借入れ状況は正確に申告!」しましょう。

1番重要です!借入状況以外の「住所」「勤務先情報」「収入」等々も正確に申告しましょう。件数や金額を減らしたり、住居年数や勤続年数が浅いからと、ごまかす方がおられますが、すぐにバレます。虚偽申告はマイナスでしかありません。

いくら借金が多くても、1円単位で把握している方であれば、その点に関しては信用されます。審査通過率を上げるには一つ一つの積み重ねが大事です。無駄なマイナスを作るのはやめておきましょう。

そしてもう1つ、申し込みをデイリーキャッシング1社に絞ること!です。

デイリーキャッシングの回し者でもなんでもありません。要するに、多重申し込みをしないこと!です。

信用情報機関には消費者金融への直近の【申し込み履歴】も登録されます。この履歴はどの金融機関も審査の際に重要視します。

短時間・短期間の間に多重申し込みをする方は「相当お金に困っている」「うちへの返済も大丈夫かな?」と返済能力を疑われてしまい、審査落ちの結果につながります。

これを「申し込みブラック」なんて言い方もしますね。

消費者金融へは、必ず1社ずつ申し込むようにしましょう。

細かい部分ですが、審査結果の理由がわからない分こういった出来ることは徹底するようにしましょう。

JICCは信用情報機関、CIC(シー・アイ・シー)や全銀協(全国銀行個人信用情報センター)と提携しており、支払能力・返済能力を調査する目的(要するに審査をする目的)で情報が共有されます。

えっ、勝手に共有!?と思った方もおられるかもしれませんが、申し込み時に同意させられます。

これは仕方ないですね。

ちなみにの、ちなみに。

| ブラックリストの登録期間※最長 | |||

|---|---|---|---|

| – | CIC | JICC | KSC(全銀協) |

| 61日以上延滞 | 5年間 | 1年間 | 5年間 |

| 3ヶ月以上延滞 | 5年間 | 5年間 | 5年間 |

| 自己破産 | 7年間 | 5年間 | 10年間 |

| 債務整理 | 5年間 | 5年間 | 5年間 |

| 強制解約 | – | 5年間 | 5年間 |

| 代位弁済 | – | 5年間 | 5年間 |

借金が「年収の1/3」近くある方やフリーローンでは借りれない方はこちら!

消費者金融からの借金は、貸金業法の総量規制により「年収の3分の1」までしか借りることができません。

年収300万円の方であれば100万円までです。

ですから既に「3分の1に近い場合」や「借入希望額+現在の借金=3分の1を超える、または近くなる場合」はフリーローンやキャッシングでは借りれなくなります。

ただ、この総量規制にも例外があり【不動産担保ローン】や【おまとめローン】等は「年収の3分の1」を超える借り入れも可能となっています。

デイリーキャッシングにはどちらもありますね。

不動産担保ローンの場合は所有している不動産の価値で融資額が決まります。極論、無職でも借りれる可能性はあるということです。

一般的に自宅のリフォーム時やおまとめローンとして利用されることが多いですが「転職したばかりで給料が入らないから給料日までの繋ぎ融資に使った」なんて話も聞いたことはあります。

おまとめローンはその名の通り。

総量規制に関わらず「金利が高い」「月々の返済額を安くしたい」「管理が大変。とにかく一本化したい」などの悩みがある方に便利な商品です。

それぞれのお金の悩みに合った商品へ申し込みをしてみてください。

デイリーキャッシングの融資までの流れ

虚偽申告をしても必ずバレます!そして即審査落ちです。

- 1<申し込み>

- 2<審査>【最短30分で審査完了!】審査結果は担当者から電話またはメールのどちらかで通知されます

(電話の場合は「03-6284-3674」から) - 3≪契約⇒融資実行!≫ここまで最短即日!

融資方法は、

・店舗にて直接手渡し

・銀行口座へ振込融資

どちらでも可能!

デイリーキャッシングは在籍確認あり?なし?

デイリーキャッシングに限らず消費者金融からお金を借りる際、原則として在籍確認はあります。

消費者金融側があなたのお勤め先に“非通知”で電話をするのが基本です。

もちろん電話では「デイリーキャッシング」や「株式会社デイリープランニング」と名乗ることはないので安心してください。個人名やアリバイ会社を使ったりするのでお勤め先にはバレにくくはなっています。

ただそれでも在籍確認が不安な方は、このあとの【どうしても電話はNG】に出てくる方法も試してみてください。

在籍確認の例(本人が電話に出た場合)

後ほど審査結果をお知らせいたします。今しばらくお待ちください。

たったのこれだけです!

在籍確認の例(本人以外が電話に出た場合)

や

「本日〇〇はお休みを頂いています。」

など。

本人以外でもたったのこれだけで在籍確認は完了です!

どうしても電話はNG

上で紹介したように在籍確認の電話はバレにくくはなっています。

それでも「テレワーク・在宅勤務で自分が電話に出られない」「自分が出られない。ウチの会社は社員の情報を個人情報だからと電話では教えない。」「職場柄、電話がかかってくること自体が不自然でバレる」などの理由から「どうしても会社には電話しないでほしい」という方もおられると思います。

そんな方の場合に、柔軟に対応してくれる業者も存在するので一度相談してみてください。

在籍確認は最終の本審査で行われます。申し込み時点では行いません。

ですから、一次審査通過の連絡があればそのタイミングで伝えれば大丈夫です!

てな具合で。

↑などの提出が可能であれば「在籍確認の電話なし」で対応してくれることがありますよ!

もしくは来店の際に担当者の前で自分で会社に電話をする方法などもありますよ。

柔軟に対応してくれることが多いので、とにかく一度相談をしてみましょう。

デイリーキャッシングは週末、土日でも借りれる?

デイリーキャッシングは平日(9:00~18:00)のみの営業です。

土日祝に申し込みをしても即日借りることはできません。

翌営業日にまずは審査から行ってくれます。

デイリーキャッシング公式週明けすぐに借りたい場合は、週末のうちに申し込みをしておきましょう。

デイリーキャッシングの口コミ・評判

ネット上に書き込みがある口コミの一部を紹介します。(良い口コミ・参考になる口コミ・悪い口コミそれぞれ信憑性の高いもの、そしてなるべく新しいものを選んでいます。)

デイリーキャッシングから借入れや申込み経験がある方はぜひ▼コメント欄▼で口コミをお願い致します。

デイリーキャッシングの良い口コミ評判

デイリーキャッシング申込

25可決

マジで10借りれた。デイリー神やん

後払いも飛ばしてる超ブラックだけど

デイリーキャッシング 15 通ったわ

アルコ15、デイリーから10

でかい!

デイリーキャッシングの参考になる口コミ

646名無しさん

デイリーキャッシングってとこ

融資再開ってあるけど穴場か?>>646

10万申し込みで保証人要求されたよ。年収600で7社125万で件数多いからかもしれないけど

118名無しさん

デイリーキャッシング、就業先の住所や電話番号の入力任意だけど書かないで借りれた人いるんだろうか。というが実際に融資してるのか。>>118

未記入でも電話かかってくるから説明すれば問題ない

通るかどうかはその先の話

デイリーキャッシングの悪い&借りれなかった口コミ評判

az、アルコシステム、デイリーキャッシング全落ち

おわた

デイリーキャッシングについて[まとめと感想]

ひとつだけ、

という内容の質問がちらほら見つかったので「審査に時間がかかるのかな?」とだけ感じました。

それに対しての回答・返答も一切なかったのでこれもわかりませんが、、、。

一応、即日融資も可能となっていますがどうなんでしょう。来店可能な場合だけ??

デイリーキャッシングに関してはわかり次第、随時更新ですね。

デイリーキャッシングへ申し込みをする方、申込・借入経験のある方は、

等々なんでもOKなので是非▼コメント欄▼で教えてください!

よろしくお願いいたします。

借金返済でお困りの方へ

他社で借金をしている方で、

- 返済をしたら生活費が残らなかったから借入れ先を探している

- 返済ができなくて新たな借入れ先を探している

- 借金が払えなくなって滞納していたら 一括請求通知が届いた

- 裁判所から訴状が届いて、出廷しなければ給与差し押さえになってしまう

- 取立てがひどくて、すぐにでも止めたい

- 結婚を機に借金を整理しようと思っている

- 収入が減って、返済がかなり苦しいのでなんとかしたい

など借金返済に追われていて、既に「デイリーキャッシング」以外の他の中小消費者金融へ申し込んで融資を断られている方は、専門家へ相談することをお勧めします。

【債務整理・任意整理専用の無料相談窓口】ウイズユー司法書士事務所

借金の取り立てはすぐにとまります。毎日借金のことを考えている、借金が頭から離れないという辛さから抜け出すことができますよ。

過払い金で借金が減る可能性もあります。

減額した借金を3年間や、長くて5年間で分割して支払うという楽な借金生活に変えてくれます。住宅ローンなどがある場合、家を守りつつ借金を圧縮することも可能です。

是非、一度相談してみてください。やり直すチャンスです。

コメント