大手の消費者金融やキャッシング・カードローン会社に融資の申し込みをしても、「金融ブラックが原因で審査が通らなくて借りれない」という方向けの審査が甘い中小の消費者金融を紹介します。

金融ブラックになる一般的な原因として挙げられるのが「債務整理歴(任意整理・個人再生・自己破産など)」やクレジットカード・ローン等の「長期延滞」や「強制解約」ですよね。

ここで紹介する貸金業者はそのような過去の金融事故歴は“ほとんど”審査に影響することがなくお金を借りることができます。

大手じゃまず借りれないであろう「任意整理支払中」や「強制解約になったクレカの支払中」またはそれらを「完済した直後」それから「10年以内の自己破産歴」があっても中小だと借りれるところがあります。

“ほとんど”というのは、各種債務整理や強制解約などの“直後”だとさすがに厳しい場合があるということです。

それでも審査内容が詳細に開示されているわけではないので、ダメ元でも審査に通す価値は大手より大いにあると思います。実際にそのような方でも「借りれた」という口コミがたくさんあります。

中小の金融業者が審査で重視するのは過去ではなく今(現在)です。

現時点で安定した収入があり支払い能力があれば、会社員や公務員だけでなくアルバイト・パートや自営業者、それから派遣社員の方でも貸してくれます。

逆に言うと、過去がどれだけ良くても今(現在)、現時点で無職であれば貸してくれることが無いということです。

これまで『どこに申し込んでも断られている』『借入先が見つからない』という人は是非一度試してみてください。

以下にまとめてあるのは、全国どこからでもネット申し込み可能で、ウェブ完結なので来店不要です。最短即日で振込融資が可能な業者なので緊急時にも役立ちますよ。

審査が甘いブラックでも借りれる金融業者一覧

まず、「来店不要」「即日融資」「独自審査」などで金融会社を探していると貸金業登録を行っていない無登録の闇金業者が多く潜んでいます。

一目見ただけでは普通に中小の消費者金融そのものです。騙されないように注意してくださいね。

詳細ページでは以下で紹介する各金融業者が正規業者である証明を解説しています。

また、大手に比べると知名度はそれほどありませんが中小消費者金融の中では知名度がある業者ばかりなのでもしかするとご存知かもしれません。

全5社、厳選してランキングにしました。

| 1位.セントラル | ||

|---|---|---|

|

||

| 会社名 | 株式会社セントラル | |

| 融資限度額 | 1万円~300万円 | |

| 審査時間 | 約10分(最短) | |

| 対象年齢 | 満20歳以上 | |

| キャンペーン | 最大30日間利息0円 | |

| 備考 | 女性専用ダイヤルあり | |

| ▼ おすすめポイント ▼ | ||

| 2位.いつも | ||

|---|---|---|

|

||

| 会社名 | 株式会社K・ライズホールディングス | |

| 融資限度額 | 1万円~500万円 | |

| 審査時間 | 約45分(最短) | |

| 対象年齢 | 満20歳~65歳 | |

| キャンペーン | 最大60日間利息0円 | |

| ▼ おすすめポイント ▼ | ||

| 3位.アロー | ||

|---|---|---|

| 会社名 | 株式会社アロー | |

| 融資限度額 | 200万円まで | |

| 審査時間 | 約45分(最短) | |

| 対象年齢 | 25歳以上65歳以下 | |

| キャンペーン | なし | |

| ▼ おすすめポイント ▼ | ||

| 4位.アルコシステム | ||

|---|---|---|

|

||

| 会社名 | 株式会社アルコシステム | |

| 融資限度額 | 50万円まで | |

| 審査時間 | 約10分(最短) | |

| 対象年齢 | 満20歳以上 | |

| キャンペーン | なし | |

| ▼ おすすめポイント ▼ | ||

| 5位.キャッシュサービスプラン | ||

|---|---|---|

|

||

| 会社名 | 有限会社プラン | |

| 融資限度額 | 1万円~50万円 | |

| 審査時間 | 約30分(最短) | |

| 対象年齢 | 20歳以上 | |

| キャンペーン | なし | |

| ▼ おすすめポイント ▼ | ||

ここからは上記5社のおすすめポイントを紹介します!

ダントツ1位「セントラル」

セントラルは当日14時までの申し込みで即日振込融資を受けることが可能です。

しかも初回は30日間無利息!借入金額などの条件もありません!

その後は、後日発送されるローンカードを使って取引をしますが、1枚は持っておきたい理想のカードです。

全国のセブン銀行ATMで使えて借入から返済まで取引できます。しかも24時間365日利用可能!

緊急時にも慌てることなく枠内のお金を引き出すことができるんです。持っているだけで安心感がありますね。

ただ、セントラルは若干審査は厳しめ。

自己破産歴や任意整理支払い中などでも借りれるので過去の金融事故はほぼ気にしない傾向ですが、多重や総量ギリギリ、勤続年数が浅い場合は嫌う傾向があります。

審査にさえ通ってしまえばこっちのもので、

遅れなく返済していれば増額は通りやすいカードです。

ですから、セントラルの審査に通ったら、このカードを育てることだけを考えるのがおすすめです。

返済用の他社などもなるべく作らないようにしましょう。

相談次第では【在籍確認の電話もなし】で「直近給料明細2ヶ月分」等の書類だけで借りれたり、

郵送されるローンカードの郵便局留めが可能なので【実質郵送物なし】で家族にバレる心配もありません。

2位「いつも」

いつもは会員ページから枠内の範囲で振込申請を行うと、登録している銀行に振り込まれる仕組みです。

登録口座がPayPay銀行なら24時間365日即時反映!そして返済時の振込手数料も無料になります。

その他の銀行口座を登録の場合でも9:00~21:00の間で365日取引ができます。

そしていつもは郵送物一切なし!

審査に関しても、

過去に事故歴があっても借りれるのはもちろん、多重や総量ギリギリの状態でも借りれる甘い内容です。

また、本社所在地の高知県に近ければ近いほど借りやすい傾向にあります。なので中国四国地方の方にはより一層おすすめの消費者金融です。

何よりいつもは中小消費者金融とは思えないくらい親切で丁寧です。

中小に怖いイメージを持たれている方もおられると思いますが安心して申し込みをしてみてください。

無利息キャンペーンは【無担保ローンで60万円以上の借入】が条件なので恐らくほぼほぼの方が対象外。

初回から60万円も貸してくれるかな?という感想です。

いつもの詳細はこちら

3位「アロー」

![]()

数年前までと比べるとやや厳しくはなりましたが、それでもまだまだ他社よりは審査のゆるい消費者金融です。

そして以前までは無かった専用アプリを使って必要書類を提出すると、郵送物が一切ありません!

ただ、即日融資可能とありますが、融資まで3日ほどかかることが多いです。

また審査に通ると、全額一括融資なので使いすぎる危険性あり。カードローンのように必要な分だけ少しずつ借りることができません。

増額は厳しめです。

それから、返済をしていても枠内で再度借りることもできません。

債務整理返済中であっても借りれたり、おまとめ(借換え)も結構通りやすいですが、

「借りたらあとは返すだけ」というような感じです。

4位「アルコシステム」

アルコシステムはとにかくスピード審査&融資で申込から振込融資まで1~2時間程度で完了します。

電話対応も親切丁寧で、そして何より審査も甘くてスーパーブラックの「駆け込み寺」的な老舗の金融会社です。

総量ギリギリの状態でも貸してくれますが、初回は基本9.9万円で高額融資は期待できません。

また、返済には厳しく「利息のみの返済」にはなかなか応じてくれません。

4位にした理由としては、

仮にもアルコで審査落ちしてしまうと、次に申し込む業者への印象がかなり悪くなると思います。

初めの方に申し込む業者ではなく、できるだけ最後まで取っておきたい「最後の砦」だと思いこの順位にしました。本当の順位はいつもの次で3位です。

WEB完結で郵送物はありません。

相談次第で在籍確認の電話もなしで対応してくれます。

5位「プラン」

過去も気にせず、多重であっても借りれますが基本的に初回は10万円です。(ちなみに10万円以内なら月々2,000円から返済可能)

それでも遅れずに返済をしているとすぐに増額の話をプランからしてくれますよ。

大阪を中心に関西在住者には通常よりさらに審査がゆるゆるになる傾向があるので、関西の方に一層おすすめの消費者金融です。

即日融資は来店が可能な場合です。全国対応なので来店不要でも借りれますが、その場合は書類でのやり取りが完了次第の融資実行になります。早ければ2~3日程度です。

プランには注意点があります。

それは、少しでも返済が遅れると、終日鬼電。からの怒鳴り散らされます。

スーパーブラックでも「貸してはくれるが遅れたときの取り立てがとにかく怖い」のがプランです。

もちろん「借りたものは返す」「約束は守る」が当たり前なのはわかっていますが、借金の事情となると、その当たり前ができない時がありますよね。

しっかりと返済できる人や遅れるときでも逃げずに連絡ができる人なら怖いことなしで、ただただ借りやすい消費者金融です。

会社へもすぐに電話をするので、そういった意味でも返済と連絡には気を張って借りるようにしてください。

審査通過のコツ

-

現在の借入れ状況は正確に申告!

1番重要です!虚偽の申告をしても信用機関に登録されているのですぐにバレます。申し込んだ金融業者は審査で信用機関にアクセスします。だから虚偽の申告はマイナスでしかありません。もう1つ、収入も正確に申告しましょう。 -

希望額はなるべく抑えた必要な金額だけ!ただし少額すぎもダメ!

融資希望額は欲張らずに本当に今自分に必要な金額だけにしましょう。そして「なぜそのお金が必要なのか?」を担当者にしっかりと詳しく説明できるようにしておきましょう。

ただし、1万円なのどの少額すぎる希望は逆にNGです。1万や2万円貸付たところで業者側の利益は少ないにも関わらず管理などの手間だけが増えてしまいます。翌月一括で返せるような金額は逆にマイナスイメージです。はっきりとした金額はわかりませんが、なるべく5万円以上の希望額で申し込みをしましょう。 -

申し込みは1社に絞ってください!

申し込んだ金融業者は信用機関にアクセスをして審査を行います。信用機関に登録されている個人の信用情報の1つに申し込み履歴が登録されています。多重申し込みは審査落ちの大きな原因になります。「24時間以内なら多重申し込みにならない」というデタラメな噂もありますが、信用せず1社に絞ってください。

金融業者の選び方

1社に絞ると言っても難しいのはわかります。選び方はあなたに合った金融業者・金融商品を探すことです。

Q.借りたい金額は【小口?大口?借り換え(おまとめローン)?】のどれですか?

- #小口の場合

- 融資額1万円~50万円くらいの金融業者に絞る。その中で初回金利0円期間がある業者に申し込む

- #大口の場合

- 最大融資額数百万円の金融業者に絞る

- #借り換えの場合

- 貸付商品に「おまとめローン」がある金融業者に絞る

大手の審査が通らなくて、中堅クラスの金融会社に申し込むほどの金銭状況だと正直、金利で選んでる余裕なんてないですよね。自分もそうだったのでわかります。

だからこんな感じで絞っていくと自分に合った金融会社が見つかりますよ!

金融ブラックとは

ここからは金融ブラックについて解説していきます。

金融ブラックとは、簡単に言うと過去に起こしたお金のトラブルで信用を失った状態です。

例えば債務整理をしたり、借金やクレジットカードの返済が長期で滞った場合などが原因になります。

それらの金融事故情報や延滞情報は、信用情報機関の個人信用情報に記録が残ってしまいます。

そして、お金を借りるうえで必ず受けなくてはならない借入審査において、この信用情報は必ず確認されます。そこで債務整理や支払遅延などの記録があると「信用できない」と判断されてしまい、お金を借りることができないのです。

信用情報機関は3つ

信用情報機関は【JICC(日本信用情報機構)】【CIC(シーアイシー)】【KSC(全国銀行個人信用情報センター)】の3つがあります。

信用情報には、氏名・年齢・性別・生年月日・住所は勿論のこと、職業や年収、現在の借入れ金額、過去の返済履歴などの個人情報が掲載されています。

申し込みをした金融業者が加盟している、個人信用情報機関がそれぞれ違っていたとしても、信用情報は3機関で共有されるため金融事故は隠すことができません。

ブラックリストの原因

まず、金融業界に【ブラックリスト】などといったリストは存在しません。

存在自体はありませんが、事故情報が確認された時に「通常の審査よりも厳しくなる」ことから世間ではブラックリスト(金融ブラック)と言われています。

では、金融事故に発展する原因とは?以下をご覧ください。

- 支払遅延

- 債務整理

- 強制解約

- 代位弁済(保証会社の代理返済)

ひとつずつ解説していきます。

支払遅延(延滞)

「61日以上または3ヶ月以上の支払遅延」で信用情報に長期延滞の記録が登録されます。

この記録が残っている間は、大手消費者金融など審査の厳しい金融機関からはお金を借りることはできないでしょう。

登録期間は信用機関や延滞日数によって異なります。

| 期間/機関 | JICC | CIC | KSC |

|---|---|---|---|

| 61日以上 | 1年間 | 5年間 | 5年間 |

| 3ヶ月以上以上 | 5年間 | 5年間 | 5年間 |

返済金額が期日までに用意できない場合は、出来る限り早く借入先に連絡をして、返済計画のリスケを行いましょう。

債務整理

自己破産・個人再生・民事再生・任意整理・特定調停などの法的な手続きをとって借金を減額したりゼロにする手段をとった場合にも信用機関に情報が登録され、金融ブラック状態になってしまいます。

こちらも登録期間は信用機関によって異なります。

また、自己破産やその他債務整理によっても変わります。

| 内容/機関 | JICC | CIC | KSC |

|---|---|---|---|

| 自己破産 | 5年間 | 7年間 | 10年間 |

| その他債務整理 | 5年間 | 5年間 | 5年間 |

強制解約

クレジットカードを強制解約されると、JICCに【強制解約】の履歴が残ります。

履歴が残っている期間は大手消費者金融から借入ができないのはもちろん他社のクレジットカードも作れなくなります。

一度強制解約になると、信用情報が元に戻った後であっても同じカード会社を利用することはまず無理でしょう。

審査に通しても「瞬殺」で落とされることでしょう。

| 強制解約の登録期間 | |

|---|---|

| CIC | – |

| JICC | 5年間 |

| KSC | 5年間 |

注意!支払の長期延滞以外にクレジットカードが強制解約になる条件!

基本的に利用額の支払いさえしていれば強制解約にはなりませんが、以下の場合は注意が必要です。

- 本人以外がカードを利用した場合

- クレジットカード現金化をした場合

どちらも利用規約違反となり、カード会社にバレたら強制解約になります。

クレカを使った現金化は特に注意が必要です。

ギフトカードなどを大量に購入するなど、カード会社はパターンで把握しています。

また、現金化業者の把握もしています。

怪しまれる取引履歴は残さないようにしましょう。

代位弁済(保証会社の代理返済)

借金の返済ができなくなった場合に、保証会社が本人に代わり貸主へ支払いをすることがあります。

これを代位弁済と言い、事故情報として信用機関に登録されます。

| 代位弁済の登録期間 | |

|---|---|

| CIC | – |

| JICC | 5年間 |

| KSC | 5年間 |

なお代位弁済があった場合、もともと借りていた消費者金融などへの返済義務はなくなりますが、

借金がなくなるわけではありません。

借金を肩代わりした保証会社への返済義務は残ります。

ひとまず一括返済の通知が届き、交渉をして分割返済にしてもらう流れになります。

申し込みブラック

申し込みブラックとは、

複数の金融会社に対して短期間で申し込みを行うことで、一時的に審査に通りにくい状態になっていることを指します。

どれくらいの期間で、何件の申し込みをすれば「申し込みブラック」とみなされるかは、事実上の決まりもなく金融会社によって異なります。

一般的には【2社以上同時申込】【1日4社以上】【1ヶ月間に3社以上】などと言われています。

しかし、これはあくまでも憶測としての判断しかできないので、「短期間で複数の申し込み」または「連続での審査落ち」の金融履歴があると、申し込みブラックとみなされる可能性が高いという自覚を持っておくしかありません。

申込みブラックで審査に落ちる理由

まず審査で一番重要視されるのは現在までの金融履歴です。

どこの会社にいつ申し込みをして、「審査に通ったのか?」「落ちたのか?」、またその詳細から見えてくる申し込み者の「お金の困窮度」も測っています。

そのことから短期間に複数社へ申し込みをする人は、お金に余裕がなく返済能力が必然と低く見られがちで、金融会社からの信用度も低くなり当然審査は通りにくくなります。

また、連続して審査に落ちている状況だと「どの金融会社からも信用されない人物」という証明にもなってしまうのです。

ちなみに消費者金融が加盟している信用情報機関の「JICC」や「CIC」は申込情報を申込日から【6ケ月間】登録します。

お金が必要だからと思いつく限りあちこちに申し込んだり、次から次へとがむしゃらに申し込みをするのはやめましょう。

社内ブラック

特定の貸金業者の社内だけでブラックになっている状態を指します。

個人信用情報機関の信用情報は5年~10年で消えますが、社内情報は永久に保管されています。

そのため、再度イオンカードを作るのは難しくなります。

そして、社内ブラック情報はそのカード会社のグループ会社にも情報共有されてしまうので、グループ会社が発行するクレジットカードがあった場合で、申し込みをした場合も、審査に通過できない状態となります。

クレジットカードで例を挙げましたが、

消費者金融でも、例えばアコムなどを債務整理した場合にも同じことが言えます。

個人的にはこれこそが本当のブラックリストだと思っています。

携帯電話(スマホ)の支払遅延にも注意!

携帯電話、スマートフォンの支払いも機種を分割払いにしている場合は割賦契約となり、月々の支払いに遅れた時は延滞になるので注意が必要です。

携帯電話の延滞で、知らない間に信用情報が汚れていたという方は意外にも結構多くいます。

| 大手3キャリアが加盟している信用情報機関 | |

|---|---|

| NTTドコモ | CIC・JICC |

| KDDI | CIC |

| ソフトバンク | CIC・JICC |

「なぜ借りれないのか心当たりがない」という方は、過去に携帯料金の支払いが遅れたことは無いかチェックしてみるといいですよ。

特に昔流行った【ウィルコム】を使っていた方は要注意。「知らぬ間に割賦契約になっていた」って話がかなり多くあります。

中小消費者金融でも借入できないケース

状態によっては、審査が甘いと言われる中小の消費者金融からでも借入ができない場合があります。

それは、

- 他社を延滞中

- 総量規制オーバー

に当てはまる場合です。

他社延滞中

他社の返済が延滞中の場合、中小の消費者金融であっても新たな借入をすることは難しくなります。

返済を延滞・遅延しているということは、「お金を返す余裕がない」と思われるからです。

お金を返す余裕がない方にお金を貸すのは、貸し倒れになるリスクがあります。

そういったことから、延滞中に新たな借入れの申し込みをしても、断られることがほとんどです。

特にフクホーやアローでは「現在、他社での借入れが延滞中の場合は契約できません」とホームページにも明記されています。

総量規制オーバー

総量規制とは「年収の3分の1」以上のお金を貸金業者から借りることができないことを定めた貸金業法です。

例えば、年収300万円の方が借入れできる合計額は、最大で100万円となります。

総量規制の対象となる貸付けは、貸金業者の貸付けになり、貸金業者に該当しない銀行などが行うローンや、信販会社の販売信用(ショッピングクレジット)は総量規制の対象にはなりません。

総量規制、年収の1/3を超える借入は絶対にできず、もし、借りれたとしたらそれは闇金業者なので注意してください。

借金返済でお困りの方。※既に年収の3分の1に近い借金がある方は必読

借金返済ができなくて新たな借入れ先を探している方もおられると思います。

ただ借りれたとしても、その場しのぎにしかならず借金が雪だるま式に増えていく一方です。

でも、「これ以上、信用情報機関の名前を汚したくない」や「債務整理はしたくない」という気持ちはわかります。

その場合、新たに借入先を増やすのではなく借金をまとめることを勧めます。

おまとめローン・借り換えローンです。

一社でまとめて、毎月の返済額を“軽減”しませんか?

一般的な「個人向け貸付け」は総量規制により「年収の3分の1」以上は融資を受けることができませんが、

借り換えの場合は「年収の3分の1」を超える融資であっても貸金業法で認められています。

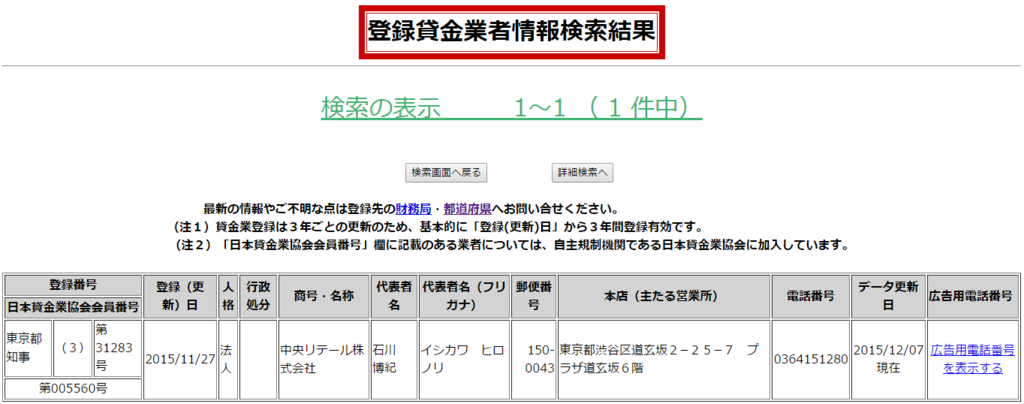

中央リテールは、おまとめローンを専門とする金融会社です。

中央リテールの特徴

- 返済額が軽減

- 審査まで最短2時間

- 融資まで最短1日

- 相談窓口の担当者は全員国家資格取得者だから安心!

これまでの実績と経験を基に最適な返済プランを一緒に考えてくれ、計画的に返済をすることができますよ。

一度、相談してみてください。

万が一、中央リテールで借り換えができない場合は、借金の専門家へ相談することを勧めます。

中小消費者金融から融資を断られている方

複数の金融会社から借金をしている方で、

- 返済をしたら生活費が残らなかったから借入れ先を探している

- 返済ができなくて新たな借入れ先を探している

- 借金が払えなくなって滞納していたら 一括請求通知が届いた

- 裁判所から訴状が届いて、出廷しなければ給与差し押さえになってしまう

- 取立てがひどくて、すぐにでも止めたい

- 結婚を機に借金を整理しようと思っている

- 収入が減って、返済がかなり苦しいのでなんとかしたい

など借金返済に追われていて、既に上記の「中央リテール」や他の中小消費者金融へ申し込んで融資を断られている方は、借金の専門家へ相談することをお勧めします。

専門家へ相談をすると借金の取り立てはすぐにとまります。「毎日借金のことを考えている」「借金が頭から離れない」という辛さから抜け出すことができますよ。

2件以上の借入れ先で、100万円以上の借入総額がある方は過払い金で借金が減る可能性もあります。もちろんそれ以下の借金総額でも減る可能性はあります。

減額した借金を3年間や、長くて5年間で分割して支払うという楽な借金生活に変えてくれます。住宅ローンなどがある場合、家を守りつつ借金を圧縮することも可能です。

是非、一度相談してみてください。やり直すチャンスです。

このページへのコメント一覧

セントラルとスカイオフィスから断られました。両者は大手のプロミスやアイフルとまったく変わりません。「いつも」は私と同じ高知なので申し込みをして返事待ちです。ここもだめだったらまたレビューを書きます。