大阪の梅田と堺にある車金融マルユーは、正規登録された優良の金融会社です。大手消費者金融より知名度は低いですが、闇金ではないので安心して融資の申し込みをすることができます。

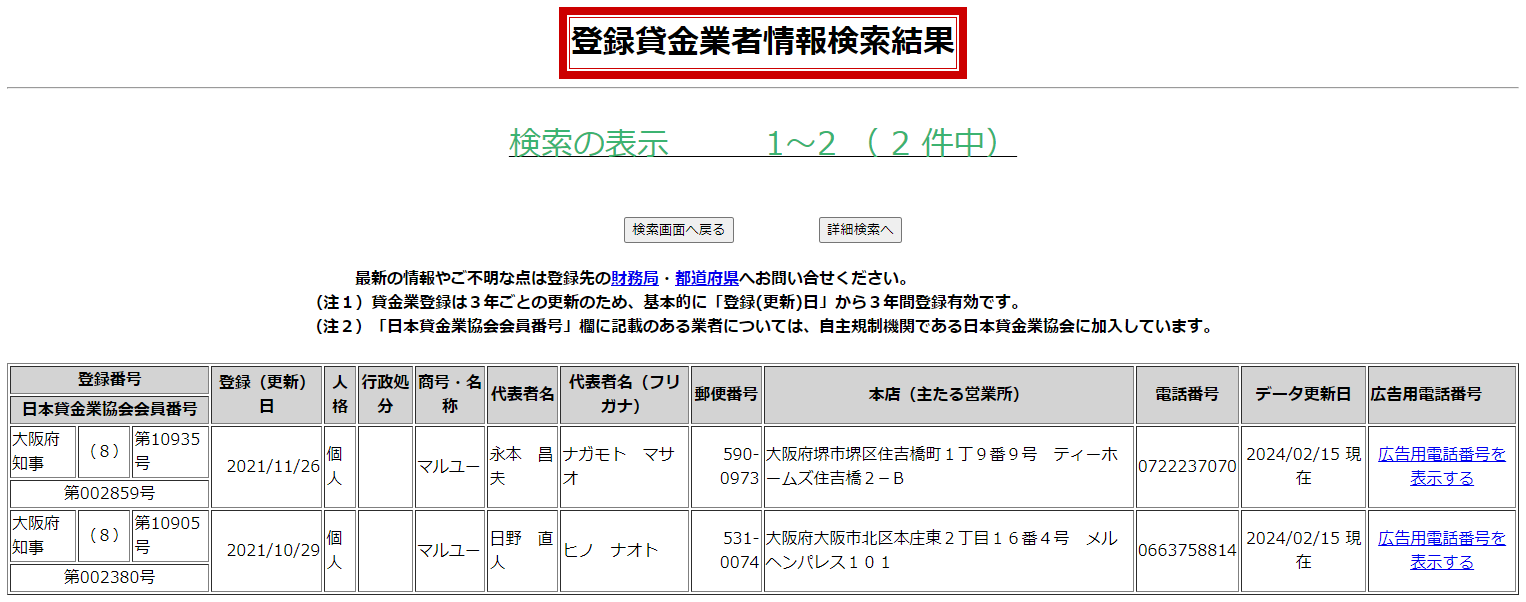

金融庁のデータベースでも「マルユー」の情報がしっかりと確認できます。

ただ、マルユーのような中小クラスの消費者金融は知名度が低いゆえに、闇金業者が成りすましていることがあります。このような悪徳業者は、正規業者の商号や貸金業番号を盗用し、闇金サイトを作成したり、携帯電話で融資勧誘をしています。もちろん、まともにお金を貸してくれることはなく特殊詐欺行為を繰り返しています。

類似の闇金に騙されないようにしっかりと正規業者であることを確認してから申し込むようにしてください。

電柱や看板に貼られている「乗ったまま」というチラシを見たことはありませんか?あれはすべて違法金融と思って問題ありません。

こちらでは「マルユー」の詳細情報や車金融を利用する際のコツ(申込前に必ずやるべきこと!)も紹介しています。

車金融マルユーの企業情報

| 会社概要(梅田本店) | |

|---|---|

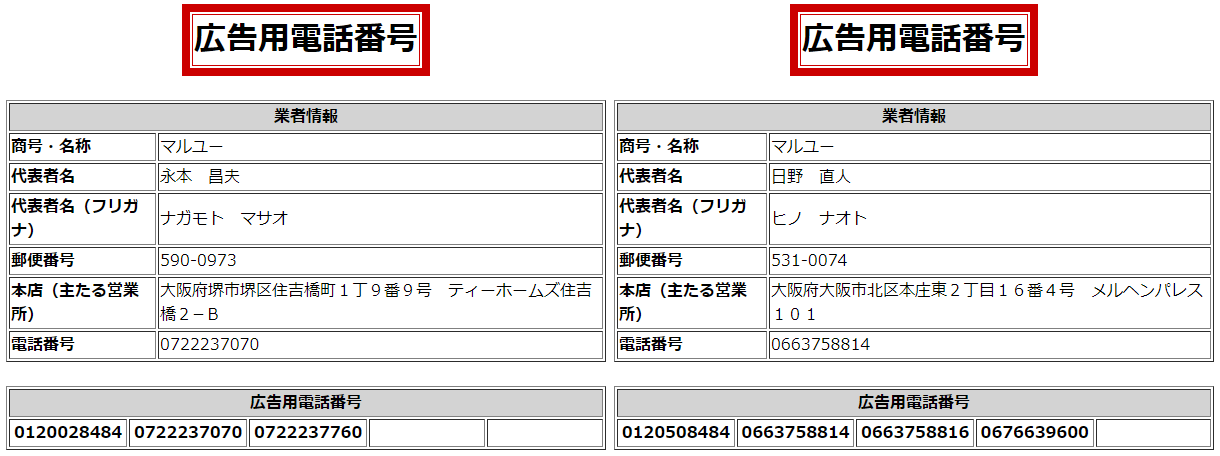

| 商号 | マルユー |

| 代表者 | 日野 直人(ヒノ ナオト) |

| 住所 | 〒531-0074 大阪府大阪市北区本庄東2丁目16番4号 メルヘンパレス101 |

| 連絡先 | 0663758814(06-6375-8814) 0120508484(0120-50-8484) |

| 貸金業登録番号 | 大阪府知事(8)第10905号 |

| ホームページ | https://8484.biz/ |

| 会社概要(堺店) | |

|---|---|

| 商号 | マルユー |

| 代表者 | 永本 昌夫(ナガモト マサオ) |

| 住所 | 〒590-0973 大阪府堺市堺区住吉橋町1丁9番9号 ティーホームズ住吉橋2−B |

| 連絡先 | 0722237070(072-223-7070) 0120028484(0120-02-8484) |

| 貸金業登録番号 | 大阪府知事(8)第10935号 |

| ホームページ | 梅田店と同じ |

両店舗共に受付時間は以下の通りです。

第1・4・5土曜日【9:30~17:00】

来店時にかかる高速道路代金(3,000円まで)はマルユーが負担してくれますよ。

車金融マルユーの貸付条件や特徴

| 融資金額 | 5万~500万円 |

|---|---|

| 実質年率 | 15.0%~20.0% |

| 遅延損害金 | 年率20.0% |

| 返済回数 | 1回~36回 |

| 返済期間 | 1ヶ月~3年 |

| 返済方式 | 自由・一括・元利均等返済 |

車担保融資に必要な書類

| 普通車 | 軽自動車 |

|---|---|

| 免許証 | |

| 車検証 | |

| 自賠責保険証書 | |

| 住民票 | |

| 源泉徴収票または確定申告書控え | |

| 実印 | 認印 |

| 印鑑登録証明書 | – |

マルユーの自動車担保融資では、車だけでなくバイクも担保にして融資を受けることができます。

保証人は不要で、会社員・事業主・主婦の方、金融ブラックの方、過去に自己破産や債務整理をした金融事故歴のある方など、どんな方でも車やバイクがあれば車種は関係なく借りることができます。年式の古い車やキズがある車でも問題ありません。

また、ローン中の場合だと、業者によって対応が異なり、断られることもありますが、

マルユーはローン中の車でも担保にすることができます。

- 1問い合わせまずは電話またはメールで相談

(「梅田店」「堺店」どちらでも可) - 2来店・車の査定融資対象の車で必要書類を持参し来店

- 3契約⇒融資実行その場で現金融資

来店から20~30分程度で手続きは終わり、その場で現金即日融資を受けることができます。

マルユーは「乗ったまま」借りれる?

車金融の借入方法には、担保にする車を「乗ったまま」融資を受ける場合と、業者に車を「預けて」融資を受ける場合の二通りあります。

どちらで融資を受けられるかは、業者によって異なり、担保の車を必ず預けなくてはならない業者もあります。

マルユーは車体を預けることなく、乗ったままで借りれる車金融です。

ただし、必ずしも「乗ったまま」で借りれるわけではないそうで「審査があり、結果次第では乗ったまま融資はできない」と言われました。

信用情報を確認して判断するそうです。

マルユーの査定基準と借りるときのコツ!

車担保融資は車の査定で融資金額が決まります。

まず、中古車買取業者は「JAAI(日本自動車査定協会)」が定める「中古車査定基準」という統一された基準を元に査定を行います。

そしてマルユーが、担保となる自動車の査定を行う際も、同じ基準で査定をします。マルユーでは、そのほかオークションなども参考にしながら査定評価を確定させるようです。

要するに「査定額が極端に低い」などのことには原則ならないということです。

ですから、担保にする車体の価値を知っておくのは非常に大切です。

ある程度の融資額が把握できるだけでなく、足元を見られることも想定し、それに対する対策にもなりますし、好条件で借りるための交渉もスムーズに行えます。

無料査定はこちら⇒カーセンサー.net簡単ネット査定

トラックや重機はこちら⇒トラック王国

貸す側と、借りる側では、どうしても貸す側の立場が上になります。これは車金融に限った話ではありませんが、足元を見られることも多く、少額しか提示されないこともよくある話です。

無担保ローンやキャッシングとは違い、担保の価値を把握して交渉材料を持っておくことで優位に進めることができます。

必ず申し込み前には一括無料査定で車の価値を知っておきましょう。すぐに査定額がわかりますよ!

実際の融資額

マルユーは「査定額の何割程度が融資可能額になるのか?」を質問しましたが、

「車の査定と信用情報を照らし合わせて決定します。」と明確な回答は得られませんでした。

一般的な車金融では、担保にする車の買取査定額の7~8割が融資可能額になることが多いです。

ローン中の車を担保にする場合は、上記から残債を引いた額が、実際の可能額になります。

ですからローン残債が、査定額の70~80%以上ある場合は必然的に借りることができません。

また、個人の場合だと車金融は総量規制の対象となるので、現在のお借り入れ状況によっての変動や、使途によっても変わります。

車金融を検討している方は一度、中古車査定をして【どれくらい借りれるのか】やローン残債がある方は【実際に借りれるのか】を確認してみてください。

上記は金利を除いた計算です。担保にして借りるより、車を売却してしまった方が場合によっては良いかもしれませんね。

このページへのコメント一覧